“我是会计“之浅谈中国全面实施营改增政策后对代表机构税负的影响

在中国设立外国企业常驻代表机构(以下简称“代表机构”)主要有以下三种类型:

➤外国企业计划在中国推广其产品和服务,为此在中国设立代表机构作为联络中国业务和国外运营的纽带

➤律师事务所:外国律师事务所只能通过设立代表机构在中国开展业务

➤营利机构:外国非盈利组织只能通过设立代表机构在中国运营

三种应纳税计算方式

根据现有关于代表机构的相关法律法规规定,根据代表机构维护其账簿记录水平,以及是否准确计算并据实申报其应纳税所得额的,可以采用以下三种方式之一来计算代表机构的应纳税所得额:

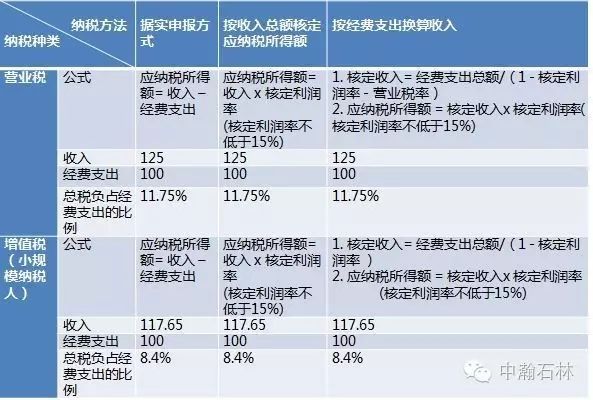

1.据实申报方式

该方式适用于代表机构能够按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账薄,根据合法和有效的凭证记账进行核算,并应按照实际履行的功能和承担的风险相配比的原则,准确计算其应纳税所得额,并申报和缴纳相应税金。

2.按收入总额核定应纳税所得额

该方法适用于可以准确反映收入但不能准确反映成本费用的代表机构。核定利润率不低于15%,应纳税所得额等于收入总额乘以核定利润率 。

3.按经费支出换算收入

适用于能够准确反映经费支出但不能准确反映收入或成本费用的代表机构

计算方法:

- 核定收入 = 本期经费支出总额/(1-核定利润率);

- 应纳税所得额=收入额×核定利润率。核定利润率不低于15%。

增值税计算方法

根据财税[2016]36号文规定,从2016年5月1日起,在全国范围的所有行业推行营改增试点政策,从此最后四个行业包括建筑行业,房地产行业,金融行业和生活服务行业也纳入了营业税改征增值税的范畴。代表机构也从此采用增值税计算方法。

以下是代表机构营业税和增值税税负变化的比较分析表:

假设条件:

利润率是15%;

营业税率是5%;

附加税率是13%

小规模VAT税率为3%,一般纳税人VAT税率为6%;

假设一般纳税人没有任何可抵扣进项税额

企业所得税率是25%

从以上对照表可以发现,随着营改增的实施,我们可以得出以下结论:

➤如果代表机构的年收入额或换算的年收入额小于500万人民币,它就会被认定为增值税小规模纳税人。无论代表机构采取何种纳税方式,总税负占经费支出的比例从11.75%降到8.4%。

可见,代表机构从营业税纳税人转为增值税小规模纳税人后,代表机构的税负相应减少,得到了税收实惠。

➤如果代表机构的年收入或换算的年收入额大于500万,它就会被认定为增值税一般纳税人,税金的计算方法会更复杂一些。无论代表机构采取何种纳税方式,总税负占经费支出的比例一定小于12.39%但不是特定的数字。相比营业税纳税方法下的总税负比例11.75%,增值税一般纳税人方法下的实际税负有可能增加或减少,主要取决于代表机构如何与供应商谈判采购价格以及增值税专用进项发票是否能够获取。虽然除了增值税专用发票的其他发票同样是会计原始单据类型,只有取得增值税专用发票才能从销项税中抵扣。

如果还有其他疑问,记得联络我们:

林晔女士

助理董事,会计服务

邮箱:jessielin@SBASF.com

电话:021-6186 7618

中瀚石林将陆续为大家带来“我是会计”原创系列,分享会计、财务等相关知识和技巧。内容出品自我们资深的专业团队,欢迎关注及探讨!如有任何意见及建议,请留言或发送邮件至info@sbasf.com。

免责声明